طراحی سیستم کنترل داخلی

سیستم کنترل داخلی یکی از اجزای حیاتی در هر سازمان است که به مدیریت و نظارت بر فرآیندها، فعالیتها و منابع کمک میکند. طراحی یک

سیستم کنترل داخلی کارآمد میتواند به بهبود عملکرد سازمان، کاهش ریسکها و افزایششفافیت کمک کند

اهمیت کنترل داخلی

سیستم کنترل داخلی برای دستیابی به اهداف سازمانی ضروری است و مزایای زیر را به همراه دارد:

کاهش ریسکها: با شناسایی و مدیریت ریسکهای مرتبط با فعالیتها، میتوان از خسارات مالی و اعتباری جلوگیری کرد.

بهبود عملکرد: سیستمهای کنترل داخلی مناسب میتوانند به بهینهسازی فرآیندها و افزایش کارایی کمک کنند.

اطمینان از دقت اطلاعات مالی: این سیستمها اطمینان حاصل میکنند که اطلاعات مالی بهطور دقیق و بهموقع ارائه میشوند.

رعایت قوانین و مقررات

با طراحی یک سیستم کنترل داخلی مؤثر، سازمان میتوانداز تطابق با قوانین و مقررات مربوطه اطمینان حاصل کند.

اصول طراحی سیستم کنترل داخلی

در طراحی یک سیستم کنترل داخلی، باید به چندین اصل کلیدی توجه کرد:

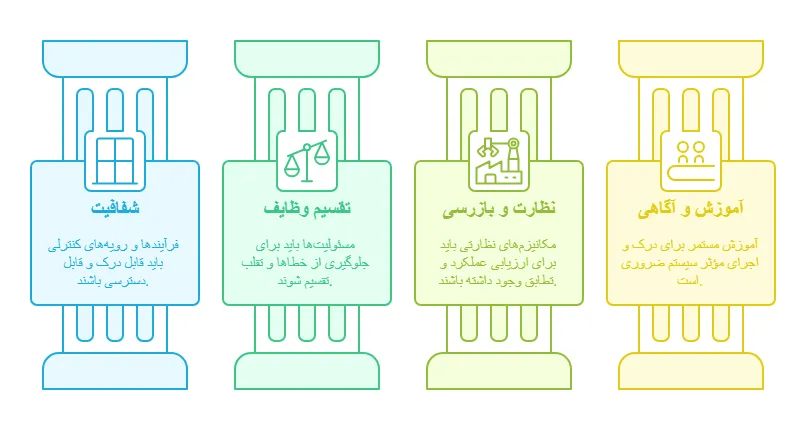

شفافیت: فرآیندها و رویههای کنترلی باید شفاف و قابل درک باشند تا کارکنان بتوانند بهراحتی از آنها پیروی کنند.

تقسیم وظایف : تقسیم مسئولیت ها میان کارکنان به کاهش خطا ها و تقلب کمک میکند. هیچکس نباید به تنهایی بر روی تمام مراحل یک فرآیند

کنترل داشته باشد.

نظارت و بازرسی: سیستم باید شامل مکانیزمهای نظارتی باشد تا بتوان بهطورمنظم عملکرد و تطابق فرآیندها را ارزیابی کرد.

آموزش و آگاهی: کارکنان باید بهطور مستمر آموزش ببینند و از اهمیت سیستم کنترل داخلی و نحوه عملکرد آن آگاه شوند.

مراحل طراحی سیستم کنترل داخلی

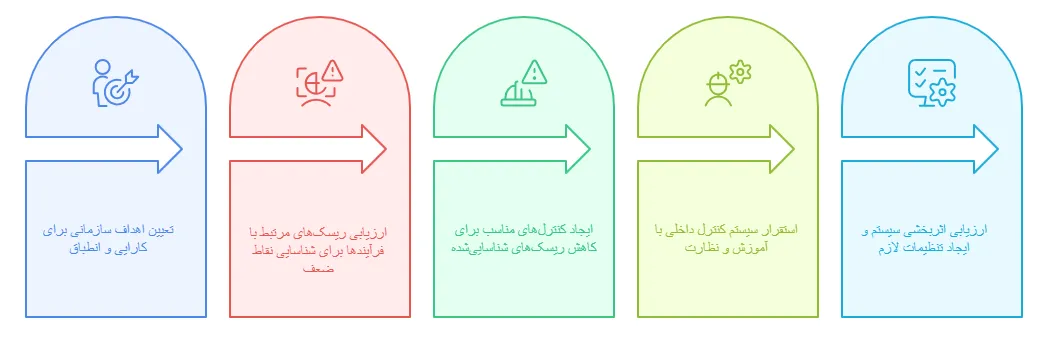

شناسایی اهداف

اولین گام در طراحی سیستم کنترل داخلی، شناسایی اهداف سازمان است.این اهداف میتوانند شامل افزایش کارایی، کاهش هزینهها، و اطمینان

از انطباق با مقررات باشند.

تجزیه و تحلیل ریسک

پس از تعیین اهداف، باید ریسکهای مرتبط با هر فرآیند شناسایی و تحلیل شوند.این تحلیل به شناسایی نقاط ضعف و تهدیدات موجود کمک میکند.

طراحی کنترلها

با توجه به ریسکهای شناساییشده، باید کنترلهای مناسبی طراحی شوند. این کنترلها میتوانند شامل اقدامات پیشگیرانه، کنترلی و اصلاحی

باشند.

پیادهسازی

پس از طراحی، نوبت به پیادهسازی سیستم کنترل داخلی میرسد. این مرحله شامل آموزش کارکنان ، تعیین مسئولیت ها و استقرار سیستمهای

نظارتی است.

ارزیابی و بهبود

در نهایت، سیستم باید بهطور منظم ارزیابی شود تا اطمینان حاصل شود که به اهداف تعیینشده دست یافته و به طور مؤثر عمل میکند. هر گونه

تغییرات در محیط کسبوکار یا فرآیندها نیز باید در سیستم کنترل داخلی لحاظ شود.

ابزارهای مورد استفاده در سیستم کنترل داخلی

نرمافزارهای مدیریت ریسک: این نرمافزارها به شناسایی، تجزیه و تحلیل و مدیریت ریسکها کمک میکنند.

سیستمهای اطلاعاتی: اطلاعات مالی و عملیاتی باید بهطور دقیق ثبت و تحلیل شوند تا تصمیمگیریها بهینهسازی شوند.

فرآیندهای بازخورد: ایجاد مکانیزمهای بازخورد به مدیران این امکان را میدهد تا ازعملکرد سیستم آگاه شوند و در صورت لزوم تغییرات لازم را اعمال

کنند.

نتیجهگیری

یک سیستم کنترل داخلی مؤثر نیازمند شناخت دقیق از اهداف سازمان،تحلیل ریسکها و ایجاد کنترلهای مناسب است. با توجه به مزایای فراوان

این سیستمها، سازمانها میتوانند با بهبود عملکرد و کاهش ریسکها، به اهداف خود دست یابند.در نهایت، نظارت و بهبود مستمر سیستم کنترل

داخلی از اهمیت بالایی برخوردار است و باید همواره در دستور کار مدیریت قرار گیرد.

برای مشاوره وخرید با مادر ارتباط باشید.